聚焦it摘自虎嗅“如果还在京东,我会很优越,继续高大上,继续万米高空’飞行’,继续享受这个平台带给你无数的关注和财富,但这不是我想要的状态。”赵国庆对虎嗅说。

赵国庆于2012年7月应刘强东之邀加入京东担任首席战略官(CSO),2013年6月,出任集团副董事长,同年年底,又升任为京东联席董事长,全面参与集团层面的重大决策、经营和管理工作,但很少出现在媒体与公众视野中。2014年4月,京东上市前夕,他突然离职,曾引起外界对京东状况的猜疑。

事实证明,赵的离职的确是“个人原因”。大半年后,在2015年年初,赵的创业项目——消费金融公司马上金融对外宣布正式筹建,赵国庆在第一时间接受了虎嗅的专访。五个月后,虎嗅再次采访了赵国庆,而此时的马上消费金融已经进入验收阶段,只待银监会发放开业通知。

对很多人来说,消费金融不比银行、保险等大家耳熟能详的传统金融业务,是一个不知从哪儿冒出来的“什么鬼”。本文是刘强东前搭档赵国庆的创业故事,也是一个关于消费金融的普及。

让我们先从赵国庆开始。

在京东注意到“消费金融”

加入京东之前,赵国庆曾就职于华贸中心(北京国华置业有限公司),用了近十年的时间,从该公司初创时的基层员工,干到了执行董事/副总裁的职务。2009年进入中欧读EMBA时,赵国庆与刘强东成为同班同学,这是他与京东结缘的契机。

赵国庆告诉虎嗅,“那时候京东(交易额)还没过百亿,不显山不露水。与强东熟悉后,发现他其实是一个细腻的人,并非外界描述的简单生硬,管理能力和领导力也令人深刻,所以就决定(跟着)干了。”

由于当时华贸中心只有三个执行董事,面对已有的地位和优越条件,赵国庆称,“放弃真不容易,记得那天中午,我是在华贸酒店楼下跑了两圈做出了加入京东的决定。”另一个因素,赵国庆认准了互联网、电商的未来,知道只有跳出华贸体系,才能有新的机会。

马拉松是赵国庆最喜爱的一项运动,他自称东京马拉松、台北马拉松、香港马拉松都已参加,在国内会参加每年的戈壁挑战赛,“每次决择都在跑步中完成”,此次创办马上消费金融同样如此。

“2014年3月中旬,我在跑重庆马拉松的过程中,夹杂着各种思考和挣扎。我记得很清楚,跑完后的一个周末,我找机会向强东表达了自己要创业的想法。”赵国庆告诉虎嗅,“他最开始也是不支持的,从不接受到接受有个过程。”

赵国庆对消费金融的关注其实是从他任职京东期间萌芽的。2012年底,当时刘强东已经出国游学,赵代表京东与中国银行北京分行签订战略合作协议,双方达成供应链金融合作。京东已在思考用数据变现,再往下就是消费金融(代表性产品“京东白条”)。

而另一件事可能促成了赵国庆单干的想法。2013年中旬,京东也意识到金融的重要性,决定将“金融事业部”独立出来,那么,就有一个谁来挑头的问题。“京东有个类似决策委员会的机制,我也在其中。后来决定分拆京东金融的时候,老刘主持内部选举,’谁想干举手’,我第一个举手,还有一个同事(陈生强)也举了手。陈生强一直在京东管财务。老刘再三考虑,那时的京东面临上市,需要引入个新CFO(也就是现在的黄宣德),所以安排由生强从财务角度切入金融,从公司与从陈个人的角度,都是比较自然的,我们都非常理解、支持,事实也非常顺。“于是,原京东CFO陈生强担任了京东金融CEO。

京东金融让别人做去了,而赵国庆并不喜欢在京东只是“高高在上地见这个见那个”。

2013年11月,银监会发布《消费金融公司试点管理办法》(下文简称《办法》),在消费金融公司的业务区域、产品、股权等方面放宽了限制:取消地域限制,允许非金融机构发起,鼓励混合所有制,增加出资人类型,丰富股权多样性,同时新增10个试点城市。

试点公司相当于把零售银行业务剥离出来,但必须获得银监会发放的消费金融牌照。赵国庆告诉虎嗅,当时他也代表京东先后与福建泉州、广州等地方政府寻求过试点资质,但泉州给了兴业银行,广州给了中国邮政。而且,根据《办法》,非金融企业作为消费金融公司主要出资人或一般出资人,应具备的条件里有一条:财务状况良好,最近2个会计年度连续盈利。而京东金融业务在合并财务报表情况下不能达到盈利条件。

如此一来,赵国庆完全坚定了自己做消费金融的想法,最后也顺利在重庆拿到试点资质,并聚拢重庆百货、重庆银行、阳光保险、浙江小商品城、物美控股等五家外部股东,其中赵国庆本人的北京秭润也是股东之一。赵国庆说,在找股东过程中,召唤起大家对这事的兴趣并不难,很多公司都想参与,难的是很多公司都想在里里扮演控制性角色,对这样的公司,赵只能拒绝。

筹备这道坎

马上消费金融的业务发展模式,是线下实体消费金融+线上互联网消费金融。与互联网分期消费类创业公司不一样,其实质是金融机构,意味着进入门槛要高。

按照相关规定,设立公司必须先具备筹建资格,要看经营场所、业务系统(IDC)、风控能力以及公司制度是否健全,还要看董事、监事及高管所具备的金融从业经验是否达到法定最低年限。所有筹备工作完成,要接受银监会的验收达到合格后才能正式营业。

团队

因此,赵国庆说,“搭建团队在整个筹备过程中最难,这些高大上的金融人士,被我忽悠来,薪酬降到原来的三分之二,关键是我一个创业的公司,必须得靠理想和价值观来说服与自己思维模式、执行力高度一致的人。“

甚至,赵国庆称,从头到尾,现在公司的160个人,每个基本上都是他面试的。当前马上消费金融创始团队的构成情况(如图):

产品

关于产品的具体形态,虎嗅在第一次采访赵国庆时,他是如此构思:

第一类是现金贷,类似于信用卡,就是用户获得信用评级后,我们给他发现金贷。还有一类是商品贷,就是跟商品消费挂钩,比如你去苏宁买东西,那我帮你做分期服务。第三类就以上二者相结合的交叉现金贷。

这一次,赵国庆给出了明确的答案——马上贷。马上贷其主要针对22岁—30岁之间,大学毕业到购房之前的小白用户。目前,准备围绕租房、教育、医疗筹备三款服务,未来也可能扩展到装修贷款、旅游贷。赵国庆称,要抓底层刚性需求,不做投机性需求,因此刚上线的马上贷会集中在租房贷款。他的设想是五万元以下的小额贷款通过这款APP进行发放,用户无需面签,只要在此应用上进行实名信息绑定、拍照上传,“马上贷”接入央行征信系统进行审核,未来计划做到3分钟审核反馈。

五万元以上的大额消费贷款,马上消费公司会根据消费凭证进行监控。为了防止套现行为,马上贷发放的款项是直接跨过消费者,向贷款者的商品出售或服务提供商进行支付。赵国庆还介绍,马上贷本质是一张虚拟信用卡。不同于信用卡,马上贷会采取在线预售,循环信用额度。

值得注意的是马上贷的风险定价因人而异,借款人的还款利息与他本人的风险系数成正比。“我们最高收取资金成本之上、不超过政策规定的基准利率,最低就是资金成本了。”赵国庆称,“计划在今年6.18当天与线下超市、购物中心搞零利息、零手续费的联合促销。”

关于资金来源,赵国庆称,一方面来自“马上消费”境内子公司及股东的存款,另一方面来自境内同业拆,如合作的P2P公司。

大数据分析是风控的主要手段,另外,为防止坏账风险,马上贷所出售的每一项贷款,会向马上消费金融公司股东方之一的阳光财险进行相应投保。

关于马上贷产品的推广方式,赵国庆指出,线下可以依靠物美、重庆百货等股东,线上在合作电商企业交易环节嵌入即可。

消费金融民营化、互联网化趋势

欧美日韩等发达国家的消费金融公司已经发展十余年。相比之下中国起步晚,2009年,我国开始宣布启动消费金融试点。 2010年,国内首批4家消费金融公司获批成立,且其中三家拥有银行系背景,分别为北京银行、成都银行、中国银行,而捷信消费金融公司是唯一外商独资企业。

直到2013年9月,银监会将消费金融公司试点地区扩大到10个城市,第二批获得牌照的消费金融公司中已经开始出现苏宁、海尔等零售、制造企业的身影,但传统商业银行仍是处于主导地位。在第二批获得消费金融牌照的公司中,虎嗅整理统计了其中五家(如图):

尽管银监会《办法》明确指出,消费金融公司也可从事金融债券、固定收益类证券投资业务,以及代理销售与消费贷款相关的保险产品等业务,但当前获得牌照的消费金融公司仍处于消费信贷业务拓荒阶段。

而商业银行(财团)与商品或服务输出型企业在消费金融方面结合趋势明显,双方在资金流与消费场景方面进行互补,只是银行系主导的消费金融公司,信贷业务更倾向车、房等大宗消费。

苏宁这类零售平台,上游2B做供应链金融,下游2C就是消费金融,与之类似的京东、阿里虽然在下游没有名义上的消费金融牌照,同样依托自己的产业链做生态闭环。

马上消费金融方面,赵国庆主要通过北京秭润商贸有限公司进行持股,股东中除重庆银行与阳光保险两家金融机构,其他股东既是消费金融的使用场景,又是其消费金融产品的推广渠道。

这些企业有一定地域性优势,在品牌知名度和用户量上与苏宁、海尔还是存在不小差距,即便是邮政储蓄银行,也在中国共有接近4万个分支机构和网点,超过4.7亿个客户。面对综合实力强劲的对手,马上消费金融又该如何竞争?

赵国庆告诉虎嗅,“京东、苏宁只能在自己的生态中进行。我不做闭环,切入他们的交易场景,我只做风控、放款,然后银联、支付宝跟我连接就好了。”

据虎嗅了解,目前京东、苏宁等大型电商还未与马上消费金融达成合作。对此,赵国庆表示,不排除未来合作的可能。

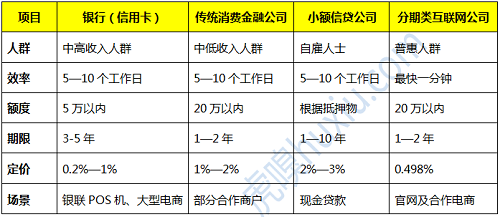

消费信贷产品根据其内在差异,有三种不同的分类方法:期限或分期付款类与循环贷款类产品、有抵押和无抵押产品以及直接和间接的产品。又主要涵盖在以下四类公司之中(如图):

从它们各自推出的产品参数看,互联网衍生的消费金融产品在处理效率与定价方面有明显优势,所以趣分期、分期乐等一波创业公司在近一年大受资本青睐,但他们不是持牌金融机构,而消费金融公司可以参与同业拆借,甚至通过资产证券化获得经营资金,资金成本低于非持牌机构。

承接“存贷结汇”业务,民营银行的政策放宽,也对消费金融推波助澜,其中腾讯入股的微众银行,阿里入股的浙江网商银行均已先后开业。赵国庆也承认,这批互联网银行在用户数据、交易场景方面具备先天优势。

赵国庆说,“这种优势不是排他的,我可以跟微众合作,他的数据可以提供给我变现。另外,微众想做连接资产管理服务,那可以,腾讯给我客户,我帮他做风控。”

尽管赵国庆坚信马上消费金融与传统银行、互联网银行之间不存在竞争,但信贷消费是“低频高值“的服务,他必须思考如何提高用户粘性的问题,赵国庆给出的解决方案是,”把马上消费金融产品接入到更多的电商交易平台中去,让它变成一种可自由选择的支付方式”,即用户在电商平台下单结算时,除了支付宝这类已有的支付选项,也会出现“马上贷”之类的选项。

红孩子、亿佰购,中国互联网消费金融的“鼻祖”

赵国庆一再强调,马上消费互联网金融公司是产品覆盖线上下线的纯互联网公司。非持牌互联网消费金融公司中,最具代表性的趣分期、分期乐在2014年均获得过亿美元融资,资本也嗅到了消费金融互联网化机会。

但这些公司并非“第一个吃螃蟹”,早在2007年,中国诞生了第一家信用卡分期购物网上商城“亿佰购”。2008年母婴电商“红孩子”也独立推出了自己分期购物平台“Red Mall”,但好景不长,只上线了一年就宣布关闭,主要原因是当时红孩子的销售额来自目录邮购, 邮购目录+消费信贷的模式在日本能成功,但复制到中国来却水土不服。

亿佰购曾累计获得过戈壁、领航2000万美元的投资,与国内五大行在内的20多家银行均有合作,顶峰时年交易额已经过6亿,公司达到300多人,但在2013年因为资金链断裂宣告破产。

面对虎嗅“揭伤疤”式的询问,亿佰购韩吉韬回答:“失败其实不是模式和执行力问题,主要是没踩对节点,当时互联网消费金融的市场并不成熟,资本市场也没有现在的热情,当然团队自身也有些问题。”

他告诉虎嗅,当时的消费金融只有信用卡用户,面向中低端用户的普惠消费金融产品基本没有。尽管他们看到了这个机会,但不敢贸然进入,主要还是受制于大环境和资本市场很不支持的态度。等到有了外部环境适合进入时,自己缺了充足的“弹药”支撑!

在韩吉韬看来,趣分期、乐分期算是踩对了节点,主要是赶上了2013年下半年互联网金融的大势爆发,资本市场好转。但他还指出这些分期类产品的明显不足,“他们目前运营的模式不太健康,商品补贴太多,获客成本也比较高。”

“消费金融的关键点是低成本、高效率的消费场景搭建,小额低质量用户的风控管理,大数据运营和分析的能力,以及低成本融资的能力。”韩吉韬说,“目前,普惠金融产品和消费场景的创新的空间还很大,包括方兴未艾的各种O2O服务,以及亲子、养老领域。”

同时他还告诫创业者,“当前的消费金融公司抗风险能力差,只是抓住了市场的机会,一旦互联网金融的泡沫破灭,会受到整体行业寒冬的牵累。”

未来,消费金融的颠簸之路

关于马上消费金融的未来发展之路,赵国庆表示,“十年以后,我们可能会走并购银行的道路”。他的标杆是美国第五大银行Capital One,其创始人瑞奇·菲尔班克在2003年通过自主研发的一套信用消费系统与乡镇银行试点合作发家,在08年金融危机爆发时,加速了并购之路,并在2013年收购了汇丰信用卡业务,在去年又并购了花旗在美国的信用卡业务。

赵国庆认为,“银行躺着把钱赚的日子将不复返,银行干的事我们也能干,我们会干的,银行不一定可以,所以未来十年我们有机会成为一家金控集团。”

那业界又是如何看待马上消费金融这家公司与消费金融行业的发展?虎嗅顺手询问了虎嗅作者中的两位金融从业人员。其中,身为银行职员的康宁表示,“看不出马上消费金融有何特点。消费贷款需要看他的合作方,小额现金贷款需要看它的风控能力,总用‘大数据’这样的大词包装自己,反而显得心虚。而且他们的股东也没有多少消费数据。”

康宁还说,“用大数据在短时间审核贷款项目,不少P2P平台已经做了,坏账依旧不少。在租房、旅游的信贷消费,京东金融也开始做了,和阿里一样,他们做用户授权就行,用户获取成本低多了,但马上消费还是有机会享受到市场红利的。”

在互联金融公司从事研究工作的秋源俊二也表示“不看好马上消费金融”,他还说,“当前我们的消费金融政策仍是被阉割的,行业起步晚,市场机制不成熟,一旦遭遇经济换环境恶劣,消费金融会出现大量坏账。典型例子是三星消费金融公司在97年经济危机中受到重创。”

最后,回到马上消费金融公司身上,其未来是否真如善于谋划战略的前京东联席董事长赵国庆所说,“都在计划之中”?相信他也希望未来,当别人谈及他时,描述的词是“金融大鳄”而不再是“前京东联席董事长”。