研究结论:

研究结论:

1. 央行的征信中心仍未向非信贷机构开放,因此行业缺少一个强大的数据中心形成征信信息闭环,数据整合是个人征信业务发展的关键。

2. 垂直领域征信服务的需求差异不容忽视。抢牌照、抢数据的环境下,征信机构结合自身资源做好差异化定位将会成为下一轮竞争成败的关键。

3. 虽然现阶段国内征信产品主要集中在P2P和消费信贷领域,但除此之外,征信公司在营销、管理咨询等领域同样有着很好的发展前景。新的应用场景开发同样是差异化竞争的可取方式。

序:成熟的征信业务链

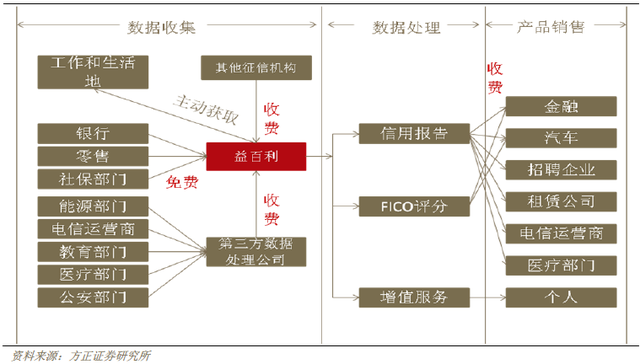

按照征信业务的定义,很容易把征信服务分为三步:数据收集、数据分析和数据产品服务。从这三个环节来看,发达国家成熟的征信产业链具备一些基本的特征。

一是数据收集和使用形成了一个完整的闭环。意味着基于征信数据达成的交易记录又会进入信贷体系,成为下一轮交易的基础。数据标准化程度高,采集渠道多样,基础完备。

二是数据分析方面,传统FICO评分覆盖了85%的个人用户,基于大数据技术诞生的大数据信审模型和产品定位于剩余的15%消费者和FICO评分有问题的用户,目前市场体系较完整。

三是产品和服务的应用场景开发完善。

年初央行宣布启动个人征信牌照准备工作以来,我国的征信产品和服务经理了快速的发展。在这期间,牌照门槛和数据基础成了各方关注的核心领域。我们简单分析国内征信产品集中的消费信贷和P2P贷款两个领域,从中看到了一些值得关注的点。

1. 消费信贷:体验提升,打破数据孤岛

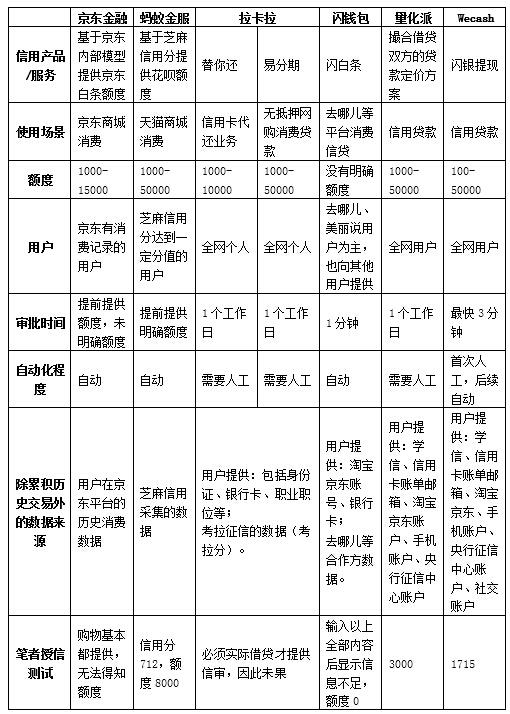

网络消费领域,通过网络信用审核模式已经广泛覆盖各类市场。从使用体验上看(见下表),各家征信机构的模型已经经过几轮修正。体现在授信速度和额度在最近半年中已经有了明显提升。除了淘宝和京东等大平台之外,一般的公司即使需要人工介入,授信审核和放款已经从两三天缩短到一天内可以完成,额度从千元级扩展到了万元级。

比较不同的借贷工具可见,各款信用产品采集的外部数据大同小异。主要是用户提供的身份(职业、学信)、金融账户(银行卡、信用卡)和消费账户(淘宝、京东)信息,只有少数平台会采集社交信息。

实际上,大多数平台还只是利用了基本的消费和金融数据来评估借款人的还款意愿和能力,同时会结合身份照片等防欺诈手段。国外征信局多用的能源、税收等公共信息,则因为没有统一数据接口,数据分散在各地而难以在实践中采用。部分地区已经开始探索公共服务机构打通信息接口的可行性。比如电力系统的用电记录可能给税务部门提供税收核实的依据。

数据整合依然是个人征信业务的难点。央行的征信中心尚未向非信贷机构开放。蚂蚁金服、京东和陆金所等公司通过旗下小贷公司绕道获取征信数据。其他公司如果需要征信数据,只能靠用户提供账户信息。

这导致央行个人征信数据只出不进。因为没有提供数据接口,这些消费信贷产品积累的用户借贷信息无法回流到央行征信中心。也就意味着,如果信用卡违约,在央行的信贷记录上会有不良记录。但在使用这些消费信贷产品时违约,不良记录仅存在这家公司,并不会反映到个人在央行的征信报告中。

此外,从授信模型的优化过程来看,除了淘宝、京东等自有数据优势明显的公司外,从事信用审核的公司早期大多依托合作渠道获得训练模型的基础数据。比如闪钱包最初是与去哪儿网合作,基于用户在去哪儿的消费信息建立信用审核模型。初期授信额度小,然后通过不断累积授信数据实现模型迭代。量化派依靠与宜信等金融机构的合作,Wecash依托玖富用户,也是类似路径。数据仍然是关联方范围内的孤岛数据

2. P2P贷款:垂直领域征信服务重视场景化差异

P2P是首批8家开展征信牌照准备工作的公司的业务重点领域。传统金融机构有一整套运行多年的信用评价规则。新的征信模型在获得大规模的数据验证前,很难在短期内大范围向银行、保险等机构渗透。P2P则不然,市场风险特征使它对征信工具存在强烈需求。而大市场的存在也是新兴征信工具训练模型获得数据的机会所在。

8家征信机构中,接入平台较多的是平安背景的前海征信。陆金所转型后,与前海征信联合打造P2P开放平台“人民公社”,为接入该平台的P2P企业提供获客、增信、产品设计、征信、系统平台、催收等六项服务。依托陆金所资源,基于垂直交易场景下的交易积累和协同优势,前海征信已经接入了过百家P2P平台。

央行提供的网络金融征信系统也已经先行一步。与消费信贷相比,央行对P2P行业信息整合相对更快。2014年7月,央行征信中心启用NFCS。P2P平台可以申请加入,NFCS会收集整理P2P平台借贷两端客户的个人基本信息、贷款申请信息、贷款开立信息、贷款还款信息和特殊交易信息。截至2015年6月,加入NFCS的机构已有644家。入库借款人数103万,贷款总额超过574亿元,累计查询请求已经有217万笔。

尽管芝麻信用和其他的征信机构也在开拓P2P市场,但垂直领域征信服务的场景化差异却不容忽视。

P2P行业除了对个人的贷款以外,还衍生了P2B,供应链贷款等模式。征信公司一旦服务于这个市场,难免需要向平台提供完整的授信服务。与消费信贷不同,这些交易场景非标准化程度高,授信额度也高于消费场景,很难以信用分这类工具作为审核依据。需要征信机构在不同领域,甚至针对金融产品所在的某一产业提供信审方案。就目前各家征信公司积累的数据经验来看,前海征信和同样在申请征信牌照的宜信等机构可能会具备先发优势。

从美国、英国等征信市场较为发达的国家实践来看,尽管在综合信贷领域会出现几家龙头企业。但他们的业务通常集中在几个领域。比如Experian和Equifax的客户主要集中在金融、零售、电信、汽车企业,这些行业收入占他们总收入的比例都在50%以上。但在一些产品和服务非标准化程度高的垂直场景下,仍然存在很多具备专业优势的公司。如医疗健康行业的Emdeon、保险的Solera、反欺诈的LifeLock。

在国内征信数据基础较差的背景下,目前大多数企业热衷于先抢牌照和数据资源。但自有数据缺乏优势的征信服务提供商(比如芝麻信用和腾讯征信,可能这是行业共性)更应该结合自身能力特征,寻找差异化定位的机会。

3. 金融之外的想象力

现阶段国内征信产品的主要应用场景集中在P2P和消费信贷领域。但征信产品本身的想象空间却不止如此。

互联网征信产品的基本逻辑是“海量数据——信用信息提取——场景应用”。做一个简单的变换就成了“海量数据——有效信息提取——场景应用”。是否觉得眼熟?过去企业可以挖掘自己的业务(生态系统)中的数据。未来,征信公司,特别是具备自有数据优势的公司,可以开发更多维度的数据。

在美国征信行业,以Experian为例,2014财年来自营销业务和管理咨询的收入占总收入的比例超过30%,其中营销业务占比接近20%。TransUnion的营销业务和管理咨询收入占比是33.3%。而他们主要采用的仅仅是传统的征信数据,还没有包含用户的社交信息、网络浏览行为信息。如果加入更多维度的数据,不同的数据生态系统中可能衍生出更多的应用场景。

对于处于转型焦虑期中的咨询公司来说,这可能是一个不错的方向。此外,新的征信业格局或许会给广告营销市场带来一些变化。去年蓝色光标已经在拉卡拉占了位。可以想象一下,未来腾讯的广告收入占比或许会增长;阿里巴巴的数据想象力似乎又大了些;那么,百度呢?